Tie sa budú týkať tak aktuálnych klientov jednej z piatich dôchodkových správcovských spoločností pôsobiacich na Slovensku, ako aj určitej skupiny obyvateľov, ktorí 2. pilier ešte nemajú. Poďme sa spolu pozrieť na najvýznamnejšie úpravy doterajšieho nastavenia 2. piliera.

1. Zavedenie predvolenej investičnej stratégie

Novelou zákona o starobnom dôchodkovom sporení bola zakotvená presne určená predvolená investičná stratégia, ktorá by mala sporiteľom pomôcť dosiahnuť čo najvyššiu možnú mieru zhodnotenia ich majetku v dôchodkových spoločnostiach, a tým aj vyššie budúce dôchodky. Túto stratégiu od mája 2023 dostane automaticky každý nový sporiteľ a jej základom je indexový fond. Indexové fondy totiž z dlhodobého hľadiska dosahujú vyššie výkonnosti ako väčšina podielových fondov. Podstata indexových fondov spočíva v tom, že fondy kopírujú veľké svetové indexy, ktoré sledujú firmy so spoločnými charakteristikami. Táto investičná stratégia má v sebe automaticky zahrnutú diverzifikáciu portfólia, keďže má malý podiel vo všetkých spoločnostiach zahrnutých v danom indexe. Medzi najznámejšie indexy patrí napríklad Dow Jones index alebo Standard and Poor’s 500, ktorí sleduje 500 spoločností z rôznych sektorov.

Každý klient druhého piliera však má možnosť z tejto stratégie vystúpiť a kedykoľvek podľa vlastného rozhodnutia do nej opätovne vstúpiť. V zmysle schválenej predvolenej stratégie zákon zaviedol dôchodkovým spoločnostiam povinnosť disponovať indexovým fondom. Najneskôr k máju 2023 sa teda portfólio indexových fondov na trhu rozšíri aj o fond v Allianz – Slovenská dôchodková správcovská spoločnosť, a.s., ktorá ho doteraz nemala.

2. Presúvanie finančných prostriedkov medzi fondami

V roku 2013 bolo na základe novely zákona do dlhopisových dôchodkových fondov presunutých približne 1,1 milióna sporiteľov pričom približne 65% z nich odvtedy nespravilo žiadny krok na to, aby svoje finančné prostriedky na dôchodkovom účte presunuli do negarantovaných akciových alebo indexových fondov. Odhady odborníkov hovoria o tom, že pokiaľ by nedošlo k presunu do dlhopisových fondov, aktuálna hodnota majetku v 2. pilieri by bola o 3,5 miliardy vyššia. Aktuálna úprava zákona o starobnom dôchodkovom sporení preto zakotvuje postupné presúvanie úspor sporiteľov do predvolenej investičnej stratégie. Či sa tak bude diať a akou formou bude každého jedného svojho klienta informovať vo februári listom jeho dôchodková správcovská spoločnosť.

Tu sa totiž úprava zákona pozerá rozdielne na aktívneho a na pasívneho sporiteľa.

Aktívny sporiteľ je taký, ktorý do 2. piliera vstúpil alebo v ňom realizoval akúkoľvek zmenu na svojom dôchodkovom účte po roku 2013, teda po zákonom stanovenom presune do dlhopisov. U aktívneho sporiteľa nedochádza k automatickému presunu, bude iba upozornený na prípadný nesúlad s predvolenou investičnou stratégiou. Na to, aby došlo k presunu, bude potrebný aktívny krok – súhlas so zmenou.

Pasívny sporiteľ je ten, ktorý bol sporiteľom pred májom 2013, jeho majetok bol zákonom presunutý do dlhopisových fondov a odvtedy neurobil žiadne aktívne rozhodnutie na zmenu v 2. pilieri. A práve týchto pasívnych sporiteľov narodených po roku 1968, teda do veku 54 rokov sa najviac týka táto zmena. Ich finančné prostriedky budú dôchodkové spoločnosti postupne presúvať do indexových fondov od 1. júla 2023 do konca roka 2025. Táto zmena sa dotkne viac ako pol milióna sporiteľov a majetku v objeme viac ako 3 miliardy eur, čo predstavuje štvrtinu aktuálnej celkovej hodnoty spravovanej dôchodkovými spoločnosťami.

V prípade ak by sporiteľ nemal záujem o sporenie v indexovom fonde, má možnosť do konca mája budúceho roka oznámiť svojej dôchodkovej správcovskej spoločnosti, že si chce naďalej sporiť na penziu v inom ako indexovom fonde. Je tu teda cesta ako tejto zmene predísť ale vyžaduje si dodatočný úkon zo strany klienta. Naopak novela dovoľuje vstup do indexových fondov i sporiteľom starším ako 54 rokov na báze dobrovoľnosti.

3. Automatický vstup do 2. piliera a zvýšenie vekovej hranice vstupu

V zmysle dôchodkovej reformy 1. a 2. pilier tvoria základný a univerzálny dôchodkový systém, ktorého súčasťou by mali byť všetci pracujúci. Dôchodok z prvého piliera je závislý od demografického vývoja a výkonnosti trhu práce na Slovensku a dôchodok z druhého piliera zase od vývoja vo svetovej ekonomike. Kombináciou týchto dvoch súčastí sa má docieliť vyváženejší a stabilnejší dôchodkový systém. Práve z tohto dôvodu novela zákona zavádza od 1. mája 2023 automatický vstup do druhého piliera pre každého, kto po tomto dátume bude prvýkrát dôchodkovo poistený a bude vo veku do 40 rokov. Zotrvanie v druhom pilieri nie je povinné, sporiteľ môže do dvoch rokov od vstupu z 2. piliera vystúpiť. Môžeme teda konštatovať, že vstup síce bude automatický, ale pritom stále na báze dobrovoľnosti vzhľadom na možnosť voľby zotrvania. Pokiaľ by si to sporiteľ, ktorý z 2. piliera vystúpil v uvedenej 2-ročnej lehote v čase rozmyslel, má samozrejme ešte možnosť opätovne vstúpiť pokiaľ spĺňa vekovú hranicu na vstup.

Po procesnej stránke po prvom odvode bude Sociálna poisťovňa informovať listom budúceho sporiteľa, že sa stáva účastníkom druhého piliera a o jeho možnostiach a časových lehotách. Do 180 dní od vstupu do tohto systému si môže každý zvoliť dôchodkovú spoločnosť podľa vlastného uváženia a uzatvoriť s ňou zmluvu. Ak tento krok nespraví, dôchodkovú spoločnosť mu priradí Sociálna poisťovňa. Tá nebude voliť konkrétnu DSS-ku podľa žiadnych špeciálnych parametrov, ale pôjde postupne v abecednom poradí. Samozrejme následne vie sporiteľ kedykoľvek v čase zmeniť správcu svojich penzijných úspor.

Ako sme už vyššie naznačili, novelou zákona sa zvýši aj horná veková hranica pre vstup do 2. piliera, a to z 35 rokov až do dovŕšenia 40 rokov. Od mája 2023 je teda vstup do 2. piliera otvorený aj pre pracujúcich vo veku medzi 35 a 40 rokov, ktorí majú záujem a ešte to nestihli.

4. Zrušenie akceptačného listu

Novinkou je aj odstránenie administratívnej záťaže pri prestupe medzi dôchodkovými spoločnosťami v podobe akceptačného listu vydávaného Sociálnou poisťovňou. Ten už od 1.1.2023 viac nebude potrebný. Za posledných 15 rokov zmenilo správcu svojich úspor v DSS v priemere 26 000 ľudí ročne.

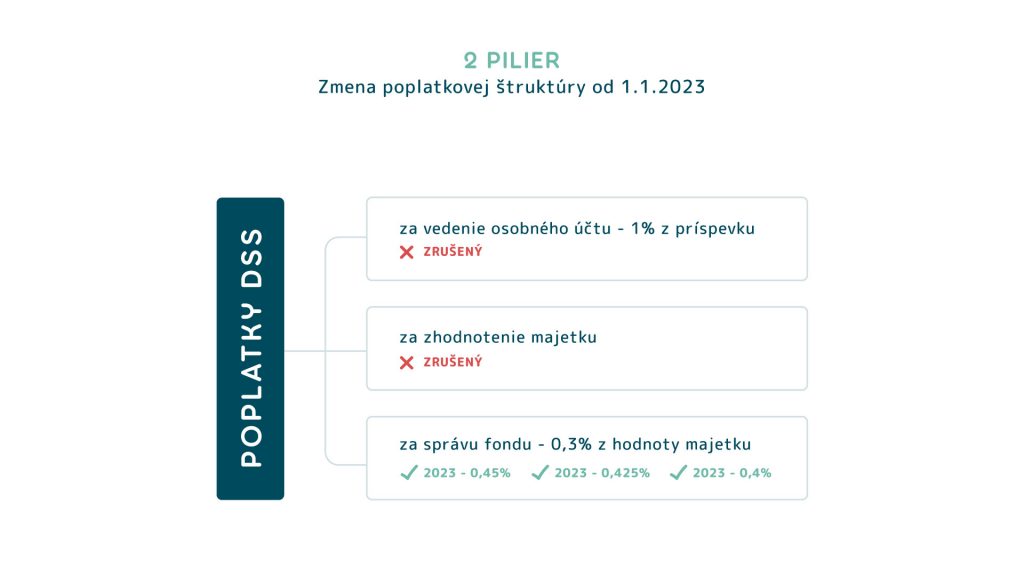

5. Zmeny v poplatkovej štruktúre dôchodkových spoločností

K výraznej úprave došlo aj pri poplatkoch, ktoré vyberajú dôchodkové spoločnosti od sporiteľov. Tie doteraz mali možnosť účtovať tri typy poplatkov: poplatok za vedenie účtu, poplatok za zhodnotenie a poplatok za správu. Od 1. januára 2023 sa novelou zákona o starobnom dôchodkovom sporení ruší poplatok za vedenie osobného dôchodkového účtu sporiteľa, ktorý je aktuálne vo výške 1% z každého nového príspevku. K rovnakému dátumu dôchodkové spoločnosti nebudú mať nárok ani na poplatok za zhodnotenie majetku v dôchodkovom fonde. Dôchodkové spoločnosti si po novom však budú môcť účtovať vyšší poplatok za správu dôchodkového fondu, ten stúpne dočasne z aktuálnych 0,3% ročne na 0,45%. Postupne sa ale bude znižovať, v roku 2024 na výšku 0,425% a od roku 2025 bude vo výške 0,4% priemernej ročnej predbežnej čistej hodnoty majetku v dôchodkovom fonde. Ako môžeme vidieť, jedná a o výrazné zníženie poplatkov dôchodkovým správcovským spoločnostiam. Sporiteľom v II. pilieri by to tak malo zabezpečiť zvýšenie celkových úspor, podľa odhadov dokonca až o 10-14% v porovnaní s dnešným nastavením.

6. Zmeny vo výplatnej fáze z 2. piliera a zdanenie jednorázového výberu

Podmienky výplaty dôchodkov v roku 2023 ostávajú nezmenené, avšak od začiatku roka 2024 sa zásadne zmení výplatná fáza druhého piliera. Týka sa to programového výberu a možného zdanenia jednorázového výberu. Pri dosiahnutí dôchodkového veku sa nasporená suma sporiteľa rozdelí na dve polovice. Jednu polovicu si bude môcť vybrať tzv. programovým výberom, pričom sa jedná o prostriedky investované výlučne v dlhopisových fondoch. Táto slúži na financovanie predpokladanej prvej polovice života na dôchodku. Obdobie poberania programového výberu sa pritom bude odvíjať od strednej dĺžky života v čase požiadania sporiteľa o dôchodok. Ak rozdiel medzi strednou dĺžkou života a aktuálnym vekom v čase začiatku poberania dôchodku je napríklad 18 rokov, tak programovým výberom si klient zabezpečí prvých 9 rokov. Na základe zmluvy o výplate s dôchodkovou spoločnosťou sa vypočíta výška mesačného dôchodku a táto sa vypláca. Pri dosiahnutí vyššieho dôchodku bude stále možné si dohodnúť individuálne podmienky výplaty, napr. ostane možnosť si túto prvú polovicu peňazí vybrať naraz. Avšak po novom sa táto suma zdaní. Druhá polovica nasporenej sumy ostáva naďalej pracovať v dôchodkových fondoch po dobu poberania programového výberu. Po jeho skončení má klient dve možnosti. Prvou je, že sa finančné prostriedky na dôchodkovom účte použijú na zakúpenie doživotného dôchodku v poisťovni, ktorú si sporiteľ zvolí na základe individuálnej ponuky. Druhou je možnosť tzv. perpetuity, v prípade ktorej si sporiteľ necháva vyplácať iba výnos z investovania a prostriedky, ktoré ostanú na dôchodkovom účte po smrti sporiteľa budú súčasťou dedičského konania, resp. budú vyplatené oprávnenej osobe ak je na zmluve určená.

7. Individuálne garancie v dlhopisových fondoch

Novela zákona zakotvuje, že ak si sporiteľ od 1. januára 2023 požiada o dôchodok z druhého piliera, dôchodková správcovská spoločnosť skontroluje, či jeho aktuálny majetok je vyšší ako príspevky, ktoré do garantovaného dôchodkového fondu poslal. Ak aktuálny majetok sporiteľa pred odchodom do dôchodku nie je vyšší ako jeho príspevky, rozdiel doplatí DSS zo svojho majetku.

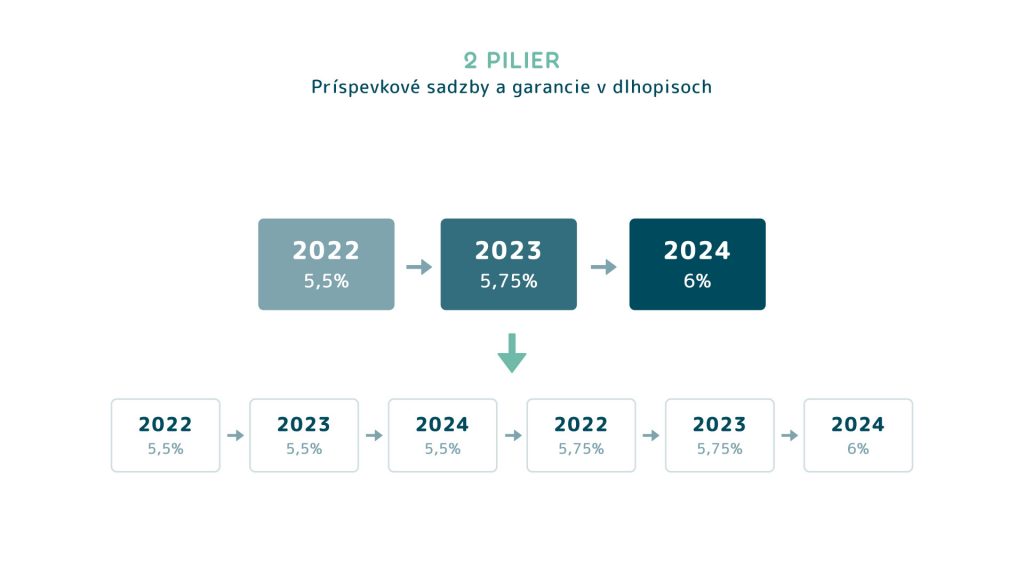

8. Príspevková sadzba do 2. piliera dosiahne svoje maximum o 3 roky neskôr

Táto zmena nebola schválená rozoberanou novelou zákona o dôchodkom sporení ale ešte v októbri v rámci legislatívnych zmien v prvom dôchodkovom pilieri. Napriek tomu sa priamo dotýka aj druhého piliera, nakoľko upravuje doterajšie nastavenie výšky príspevkovej sadzby do druhého piliera. Celková výška odvodov na starobné zabezpečenie, to znamená do I. aj II. piliera, je vo výške 18%. V roku 2022 sa tieto rozdeľujú medzi jednotlivé piliere tak, že 12,5% smeruje do Sociálnej poisťovne a 5,5% na súkromný účet sporiteľa v dôchodkovej spoločnosti. Táto výška sa mala najbližšie dva roky každoročne zdvihnúť o 0,25% v prospech sporenia v druhom pilieri. Teda v roku 2023 na 5,75% a následne v roku 2024 mala dosiahnuť svoj strop vo výške 6%. Po novom sa však na úroveň 6% dostaneme až o 3 roky neskôr v roku 2027. Aktuálna sadzba 5,5% totiž ostáva zmrazená na roky 2023 aj 2024 a následne sa zvýši na 5,75% na ďalšie dva roky 2025 a 2026. Táto úprava bude teda pre sporiteľa znamenať, že si bude posielať dočasne menší podiel do dôchodkovej spoločnosti a väčší do 1. piliera. Keď už sme sa na záver povenovali aj novele 1. piliera, dovolíme si tu spomenúť, že obsahuje aj novinky týkajúce sa nového rodičovského dôchodku, možnosti odísť do predčasnej penzie po 40 odpracovaných rokoch či naviazanie veku odchodu do dôchodku na strednú dĺžku života.

Článok je prevzatý zo stránky www.finportal.sk so súhlasom autora